很多常用信用卡的小伙伴问,为什么POS机刷卡收0.6%手续费,扫码/闪付只收0.38%?

今天,就来和大家一起来聊聊这个事情。

首先,来给大家交个底。其实,说到底,这个难题就是各大企业的第三方支付平台和垄断的银联之间一场优胜劣汰的竞争罢了。

1、收单机构是什么?

成立银联公司,让银联去管理每个银行的银行卡,将各家银行的系统和数据打通,这样不仅大大提高了资金流转的效率,更是进一步方便了消费者。

其实,早期接触pos机的人可能还知道,最早的POS机也是需要银行来装的,而且安装这pos机还不是免费的,而是需要2000元押金的,或者也可以称其为租赁费,而且更夸张的是还需要每年回访一次。

很多商家嫌这2000元太亏,所以好多商家宁愿给客户打折,也不欢迎客户使用POS机刷卡。

就因为这样,银联就急了。因为POS机装不下去,不能普及,大家都用现金交易,那银联就没有收入了啊!

但如果要银联自己去市场推广POS机,那不累死,像他们这种高大上的企业,怎么可能愿意自己来做这种脏活累活呢?

就在这时,有位高人就给银联出了个主意,让那些有市场推广能力的大咖(民营企业)来做这个事吧。

可是,这个涉及到货币流通的事,是通天的事情,怎么可以随随便便就把这么一件大事让那些企业去做呢?要是万一出了安全问题,这个责任银联也担不起啊!

就在银联犯愁的时候,这个高人接着说,这个不难,去找央妈,让央妈给这些符合条件的企业发个“银行卡收单牌照”吧,这样,不就自己没责任了吗?

央妈一想,这是个好办法,于是就制定标准要求,对申请企业进行审批发证。所以,嗅觉好的企业就搞到了央妈颁发的“银行卡收单牌照”,而这些获得了央妈颁发的“银行卡收单牌照”的企业,也就成了收单机构。

2、POS机刷卡手续费

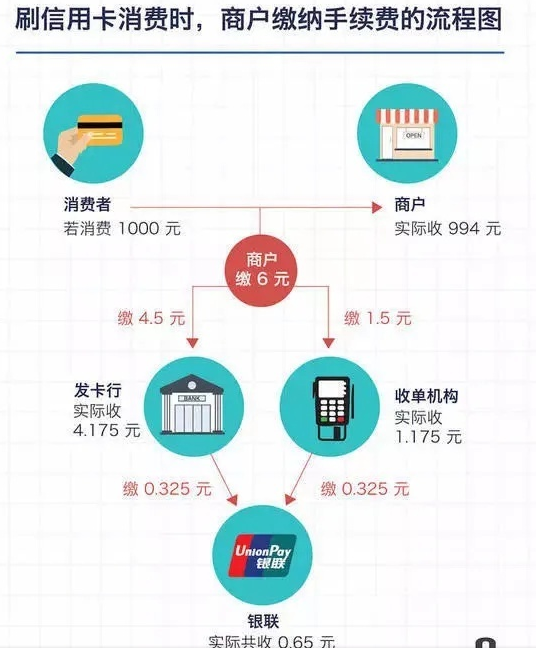

假设你在POS机上刷卡1000元,你得付出6元的手续费。

这6元里的4.5元去了发卡行,1.5元去了收单机构。

然后发卡行又拿出0.325元上缴给银联,收单机构拿出0.325元上缴给银联。

那么,银联就获得了0.65元。

3、我们再来看看移动支付

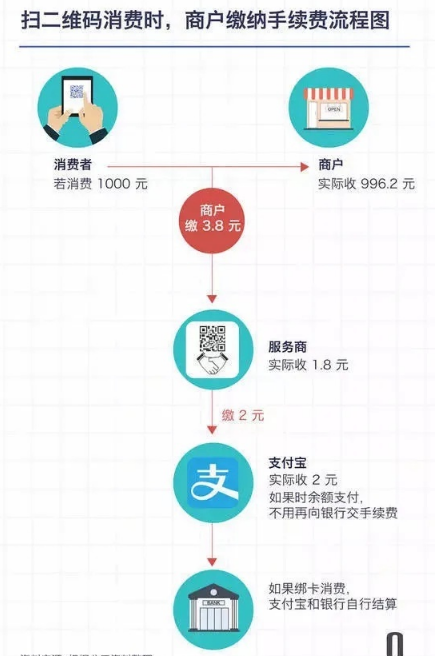

假设你在商家那里扫码支付1000元,你得付出3.8元的手续费。

这3.8元里的1.8元去了服务商那里,2元去了支付宝微信财付通公司。

如果是支付宝余额支付,就不需要付给银行费用。

这样一比较,你就知道了第三方移动支付机构是把银联和收单机构这2个环节都撤销了,没银联什么事,自然费用就低了很多了。当然少了老大哥银联的把控,交易风险就会有一定隐患了。

4、0.38费率是银联补贴?

没那么简单,与其说是银联补贴,不如说是银行补贴,关系到银行的最终利润,这里的区别很大。

2017年底,银联为了推广移动支付,迅速扩张市场,自主开发了一个叫云闪付的APP。云闪付有三种支付方式:银联手机闪付、银联二维码支付、银联闪付。

推广期间银联闪付又推出了小额双免(免输密码,免签名)。这个双免和银联手机闪付、银联二维码支付的费率相同,都是0.38。而这0.38费率,银行的分成才多少呢?

假设闪付1000元,银行分润1.8元,再向银联支付1.3元,最终利润仅仅1.67元。而刷卡或插卡消费1000元,银行的利润是4.175元。两者利润相差接近3元。所以,与其说是银联补贴,不如说是银行补贴。

那么问题来了,银行喜欢补贴么?不见得。充其量只是为了抢占市场而已。

这也就可以解释前段时间为什么中信易卡大量封卡了吧?因为中信易卡最高可以达到九倍积分,在配合0.38的双免低费率,中信可以说是大量贴钱。

最近平安大幅度降低旅游白额度,有的持卡人封卡降额后咨询客服得知,如果主动销卡旅游白,手中有平安二卡是可以把额度恢复的。

银行作为盈利机构,现在却是在倒贴钱,赔钱的买卖银行会干?

那么,对于0.38的低费率,银行在倒贴,银联也在优惠,这场三方博弈中谁赚钱呢?

还是以1000元小额免密为例,银行的利润1.67元,银联利润0.26元,加起来不足2元。这意味着什么?意味着0.2的费率属于收单机构的盈亏平衡点,这也就解释了市面上为什么会有0.3、0.25甚至低于0.25的费率了。

说到这里,大家明白了吧?实际上是没有什么绝对的标准费率,有的只是银行,银联,支付公司,pos从业者,持卡人的五方利益怎么实现长久共存,能够保证资金绝对安全的前提下,让多方实现共赢罢了。