最近几个月,人民币兑美元的汇率涨疯了,很多同学问,未来还会不会继续涨,要不要换点美元。

在网上,有些内容是很敏感的,聊多了容易被请去喝茶,比如民族、宗教、人口、债务、时政、没有定论的历史问题…

汇率也是其中之一。

所以我们简单聊几句,尽量陈述事实,不越界。

就从央行今天调整远期售汇业务的风险准备金说起吧。

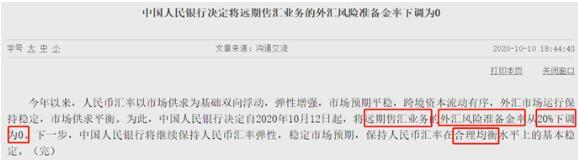

我从人民银行官网截了个屏,大家直接看原文。

发文中有三个关键词,我们分别说一说。

1、远期售汇业务

举个例子。

经过几个月的升值,现在6.6人民币就能换1美元。

如果我半年后有购汇需求,怕人民币跌回7,那就和银行约定好,无论汇率涨跌,半年后仍然可以按6.6:1换美元。

金融市场最值钱的就是确定性。

这个约定锁定了外汇成本,对很多涉及外汇的企业,简直爽歪歪。

半年后,汇率真的跌回7,我如约找银行按6.6购汇,那么问题就来了:

银行是不是被割韭,亏了6%?

银行当然不是傻子,肯定也不想承担这段时间的汇率波动风险。

所以每卖出一笔远期外汇,就马上把外汇买回来,等着买方未来履约。

总结一下,远期售汇业务分三步:

1)客户向银行买远期外汇;

2)银行去市场买现货外汇;

3)未来某一天,客户找银行,按约定汇率购汇;

你们有没有发现这里面的坑?

上面的第2步,如果成交量很大,会干扰当前汇率。

811汇改后,央行觉得这个外汇业务需要用看不见的手控制一下,于是就有了外汇风险准备金。

2、外汇风险准备金

我们继续举例子。

银行每成交一笔远期外汇,央行都会抽成。抽成的钱暂时由央行保管,过了一定期限后,再解冻还给银行。

之前抽成比例是20%。银行卖出200亿,就要上交20亿。

银行做的是钱生钱的生意,凭空上交这么多钱,远期售汇的业务就会被抑制。

外汇风险准备金,等于给汇率加了刹车和油门。

人民币贬值,就踩一脚油门(上调准备金)。

人民币升值,就踩一脚刹车(下调准备金)。

3、合理均衡

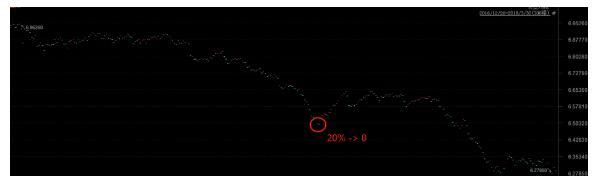

我们先回顾下,风险准备金在历史上的两次调整。

2017年,国内歌舞升平,大A股走出白马牛的行情,汇率从6.95开始升值到6.5的时候,风险准备金被下调到0。

此后汇率经过一波反弹,继续升值到了6.27才停下来。

2018年,和美国贸易摩擦,汇率从6.27贬值到6.8的时候,风险准备金被上调到20%,之后汇率一直贬值到6.95才止住。

每次调整外汇风险准备金时,汇率都不一样。

在这次的发文中提到一个词,叫“合理均衡”。

什么是“合理均衡”的汇率,没人知道。但可以肯定的是,超出合理均衡的位置,央行就会不能忍,就会出手干预。

不过,历史告诉我们,汇率有很强的惯性,往往行情还要持续一段时间,才会调头。

所以,接下来的剧本,你们应该很清楚了。

以上这些,是能讨论的范围。至于为什么会走到现在的位置,有人说川普放水,有人说我们疫情得到控制,还有不少阴谋论,我们胡乱说容易越界,就不聊了。